Réforme des retraites : vers quoi se dirige-t-on ?

Jean-Paul Delevoye a été nommé haut-commissaire à la réforme des retraites auprès de Mme Agnès Buzyn, ministre des Solidarités et de la Santé. Il a pour mission d’organiser la concertation et de coordonner les travaux de préparation de la réforme des retraites. Vers quoi se dirige-t-on ?...

La réforme à laquelle le Gouvernement travaille vise à créer un système universel dans lequel un euro cotisé donne les mêmes droits, quel que soit le montant où il a été versé et quel que soit le statut de celui qui a cotisé.

Construit sur des logiques de statuts professionnels qui n’ont plus aujourd’hui la pertinence qu’elles avaient en 1945, notre système de retraite est constitué aujourd’hui de 42 régimes. Multiplicité des règles - et des exceptions, complexité des calculs lorsque les carrières sont heurtées, ou lorsqu’on cumule plusieurs statuts (salarié, indépendant, agent public …), notre système est trop complexe, générateur d’injustice et pénalise les mobilités professionnelles.

La création d’un système universel de retraite a pour vocation d’apporter la simplification à laquelle assurés et cotisants aspirent, de garantir l’égalité de tous devant le système de retraite en élaborant des règles sur des principes clairs, lisibles et transparents. Il s’agit d’accompagner et de faciliter les mobilités professionnelles et d’épouser les besoins des parcours au travail au lieu de raisonner en termes de statut et de carrière.

« Il s’agit d’adapter notre système de retraites aux besoins qui sont les nôtres aujourd’hui et de le rendre capable de s’adapter aux besoins qui émergent et qui vont s’amplifier dans le futur. Il ne s’agit pas de réformer pour réformer, ou de réformer pour réduire des droits ou pour les niveler par le bas. » (Agnès Buzyn, 19 avril 2018)

Plus de lisibilité et de simplification

Le principe de notre nouveau système de retraite sera simple : chaque euro cotisé donnera des droits identiques, quel que soit le statut (salariés, indépendants, fonctionnaires), tout au long de la carrière, jusqu’à la retraite. Chaque euro cotisé comptera dans le calcul final du montant de la pension.

Ces règles transparentes permettront de résoudre les nombreuses inégalités de traitement, inévitables dans un système qui comporte 42 régimes et autant de règles différentes : à situation identique, chaque régime apporte en effet aujourd’hui sa réponse spécifique. La mise en œuvre de règles communes concernera l’ensemble des régimes obligatoires actuels, qu’ils soient de base ou complémentaires, y compris les régimes des fonctionnaires, les régimes spéciaux et ceux des assemblées parlementaires. Nul n’en sera exclu.

Une nécessaire adaptation aux évolutions de la société et aux parcours professionnels

Notre système de retraite doit s’adapter : il faut passer d’un système aujourd’hui déterminé par des statuts professionnels à un système commun, qui ne pénalise aucun parcours, et qui accompagne ceux dont les carrières sont faites de la succession d’activité exercée sous des statuts différents.

Il s’agira également d’évaluer un grand nombre de dispositifs de solidarité, afin de repenser leur adaptation aux besoins de la société aujourd’hui et à ceux de demain.

Un système pérenne, équilibre, garanti par les règles de financement

La création d’un nouveau système doit s’accompagner d’un engagement fort sur sa soutenabilité à long terme et sur sa solidité financière. Ce système devra pouvoir s’adapter aux perspectives économiques tout comme aux évolutions de la démographie, notamment à l’allongement de l’espérance de vie.

Simplification, équité, adaptation aux évolutions de la société, mise en place d’un système pérenne - autant de principes dont la mise en œuvre doit maintenant être concertée. En effet, le passage d’un système à logique professionnelle constitué de 42 régimes aux règles différentes en un système universel où les règles seront communes à tous suppose de remettre en débat le système actuel, ses paramètres et son pilotage. C’est l’objet de la concertation conduite par le Haut-Commissaire à la réforme des retraites avec l’ensemble des partenaires sociaux, les acteurs du monde de la retraite et les citoyens.

Les grandes lignes du projet

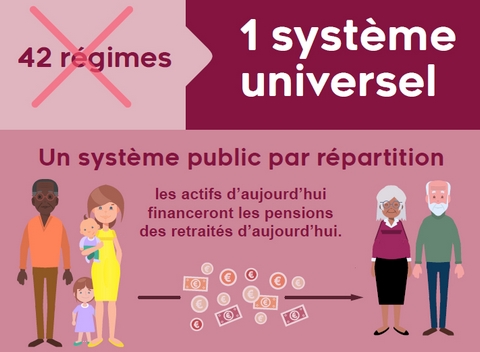

- Un système universel.

- Un système public par répartition.

- Les actifs d’aujourd’hui financeront les pensions des retraités d’aujourd’hui.

- Un système plus équitable.

- Un € cotisé = les mêmes droits pour chaque Français.

- Les points accumulés tout au long de la vie seront enregistrés dans un compte unique. Chaque jour travaillé sera pris en compte.

- 28% taux de cotisation pour les assurés et leurs employeurs privés ou publics.

- Fonctionnaires civils, militaires, salariés des régimes spéciaux : les primes seront prises en compte dans le calcul de la retraite.

- Les travailleurs indépendants bénéficieront d’un régime de cotisations adapté. A cotisation égale, ils auront le même nombre de points.

- Un système plus solidaire.

- Des points seront accordés pour chaque enfant, dès le premier enfant.

- Des pensions de réversion garantiront le niveau de vie des veuves et des veufs après le décès du conjoint.

- Des points seront accordés pour prendre en compte les interruptions d’activité (chômage, maladie, invalidité, maternité,..).

- Un dispositif de minimum de pension sera prévu pour les Français ayant travaillé toute leur vie à temps partiel ou avec des revenus modestes.

- Une transformation progressive.

- L’âge minimum de départ à la retraite sera maintenu à 62 ans.

- Le système universel permettra la prise en compte des spécificités de certaines situations : carrières longues, métiers pénibles ou dangereux, handicap…

- Les retraités d’aujourd’hui ne seront pas concernés par la réforme.

- Les Français qui seront à moins de 5 ans de l’âge de départ en retraite au moment de l’adoption de la loi ne seront pas concernés.

- Pour tous les actifs, les droits relatifs aux périodes travaillées seront conservés à 100%.

Ce que la réforme ne va pas changer

Notre système de retraite, hérité de l’après-guerre, assure un niveau de vie globalement satisfaisant aux retraités et parvient à atténuer les inégalités de carrières ou de rémunérations entre les travailleurs.

Nous avons cependant besoin de le transformer, de le rendre plus lisible, plus juste, davantage adapté aux parcours professionnels et de vie qui sont plus divers et moins régis par des modèles que par le passé. Nous devons aussi le rendre plus résistant et plus adaptable aux crises qui peuvent survenir à l’avenir : crise démographique, économique, financière etc.

Il ne s’agit pas pour autant de mettre à bas tout l’édifice que nos aînés ont construit et ont réussi, au prix parfois d’efforts importants, à conserver. Les acquis de notre système de retraite doivent être renforcés et sécurisés.

Notre système de retraite restera par répartition

Depuis longtemps la France a fait le choix d’un système de retraite financé en répartition, dans lequel les cotisations des d’actifs aujourd’hui payent les pensions des retraités d’aujourd’hui : ce choix sera conforté. Le nouveau système sera un système en par répartition, public et obligatoire.

Les dispositifs de solidarité seront renforcés et consolidés

Aujourd’hui, le système de retraite prévoit de nombreux dispositifs de solidarité qui permettent, par exemple, de compenser les accidents de vie ou de carrière, afin de limiter leurs effets sur le montant des pensions.

Ce niveau de solidarité sera préservé et renforcé. A ce titre, il sera peut être nécessaire d’adapter certains dispositifs, anciens, qui ne correspondent plus aux évolutions du monde du travail ou de la société et de créer de nouveaux droits si le besoin s’en fait sentir.

Toutes les spécificités des régimes ne disparaîtront pas

La création d’un système universel de retraite nécessite de mettre en place un socle de règles communes. Il sera possible pour autant de maintenir des spécificités pour mieux prendre en compte les particularités de certaines activités. Tel pourrait être le cas par exemple des taux de cotisations des travailleurs indépendants : les droits seront naturellement adaptés en conséquence.

Les chiffres actuels de la retraite

- 15,6 millions de retraités aujourd’hui.

- 650 000 nouveaux retraités chaque année.

- Montant des pensions versées chaque année : 308 milliards d’euros.

- Actuellement 1,7 cotisant par retraité.

- 42 régimes de retraite différents.

- Retraite à taux plein : 172 trimestres ou 43 annuités pour les personnes nées en 1973 et après.

- Age légal de départ à la retraite : 62 ans.

- Age de la retraite à taux plein : 67 ans.

- Montant de la pension brute : 1 532 € / mois en moyenne.

- Décote et surcote : 1.25 % : en moins sur la pension par trimestre manquant avant 62 ans et en plus sur la pension par trimestre supplémentaire validé après 62 ans.

- Age de départ à la retraite dans le régime général : avant 62 ans : 30 %, après 65 ans : 9 %.

- Partent à la retraite entre 62 et 65 ans : 61 %.

- Minimum vieillesse / ASPA (Allocation de solidarité aux personnes âgées) : 553 000 retraités perçoivent une allocation versée en fonction des ressources et de la situation familiale. Personne seule jusqu’à 833 €/mois. Couple jusqu’à 1 293 €/mois.

- Deux nouvelles augmentations de 35 € pour une personne seule et de 54 € pour un couple interviendront en 2019 et 2020. Ainsi, le minimum vieillesse atteindra 903 € par mois en 2020 pour une personne seule et 1402 € pour un couple.

Source : Haut commissariat à la réforme des retraites.

Pour aider les chefs d'entreprises à préparer leur retraite, un avocat fiscaliste :

75008 - PROVOST - AVOCAT FISCALISTE http://www.avocat-fiscaliste-75008-paris.com

Des experts-comptables :

60270 - PATRICK GAUTIER EXPERTISE http://www.expert-comptable-chantilly-60.com

60520 - PATRICK GAUTIER EXPERTISE http://www.expert-comptable-senlis-60.com

75001 - CABINET FRANCOIS BRUNET http://www.expert-comptable-paris-01.com

75009 - BPERC http://www.expert-comptable-cinema-paris.com

75009 - FIDAG http://www.expert-comptable-international.eu

75009 - SFC SOCIETE FRANCILIENNE DE CONSEIL http://www.expert-comptable-paris-11.com

75012 - STENGELIN http://www.expert-comptable-paris-12.com

75017 - CABINET EVEZARD ET ASSOCIES - EXPERT COMPTABLE http://www.expert-comptable-paris-17.com

75017 - AFIREC AUDIT FINANCIER ET REVISION COMPTABLE http://www.expert-comptable-paris-17.eu

75017 - FI.SOLUTIONS http://www.experts-comptables-paris-17.com

77000 - EXPERTISE GESTION CONSEIL AUDIT (E.G.C.A.) http://www.expert-comptable-melun.com

78000 - KARA EXPERTISE VERSAILLES http://www.expert-comptable-versailles-78.com

78000 - QUALIANS http://www.expert-comptable-versailles.com

91000 - CABINET GERMAIN ALTER AUDIT EXPERT COMPTABLE http://www.expert-comptable-evry.com

91042 - GROUPE ACE CONSEILS http://www.expert-comptable-evry-corbeil.com

91160 - AGEXCO AUDIT EXPERT COMPTABLE http://www.expert-comptable-longjumeau-champlan.com

91800 - CABINET BESSIERE http://www.expert-comptable-91-brunoy.com

92140 - SHAPEX http://www.expert-comptable-specialiste-retraite-92.com

92170 - LE CARRE EXPERTS http://www.expert-comptable-vanves-92.com

92250 - BSG CONSEIL http://www.expert-comptable-colombes-92.com

94300 - SOFICOGEST http://www.expert-comptable-vincennes-94.com

94520 - OFFIGEC MANDRES-LES-ROSES http://www.expert-comptable-94.com

95100 - SOCIÉTÉ THEMIS GROUPE ACA NEXIA http://www.expert-comptable-argenteuil-95.com

Voir toutes les newsletters : www.haoui.com

Pour les professionnels : HaOui.fr