Informations fournies par José Maria Closas, d'AXA en Ile-de-France

Selon José Marie Closas, en 2024, les fonds AXA ont affiché des taux de rendement remarquables.

Des fonds ciblés sur les infrastructures ou la relance économique ont permis d’obtenir de bons rendements tout en maîtrisant les risques :

- Avenir Infrastructure : 3,5 %

- Avenir Entrepreneurs : 4,0 %

Les investissements dans l’immobilier partagé (SCPI) ont réalisé des performances encore plus élevées, démontrant une grande résilience face aux difficultés du marché immobilier :

- MyShare : 5,0 %

- MyShareEducation : 6,0 %

Par ailleurs, la Gestion Pilotée (Perspectiv’ESG), avec différents niveaux de risque selon la pondération en unités de compte (rente variable), a également enregistré d’excellentes performances en 2024 :

- Piano Croissance : 5,3 %

- Allegro Croissance : 7,8 %

- Crescendo Croissance : 8,8 %

- Fortissimo : 10,9 %

Ces résultats ont été obtenus grâce à un comportement favorable des marchés.

En complément des fonds précédents, AXA lance en 2025 le Fonds AXA

Horizon 2033, disponible pour souscription entre le 8 janvier et le 12 mars 2025, dans la limite de l’enveloppe mise à disposition des clients.

Ce fonds est exclusivement dédié au financement ou au refinancement de projets verts et/ou sociaux, répondant à des enjeux environnementaux, sociaux et de durabilité critiques.

- Garantie : Le capital net investi est garanti à l’échéance des 8 ans et 12 jours.

- Remboursement anticipé : Possibilité de remboursement dès la 5ᵉ année si l’indice, à la date de constatation, est supérieur ou égal à son niveau initial.

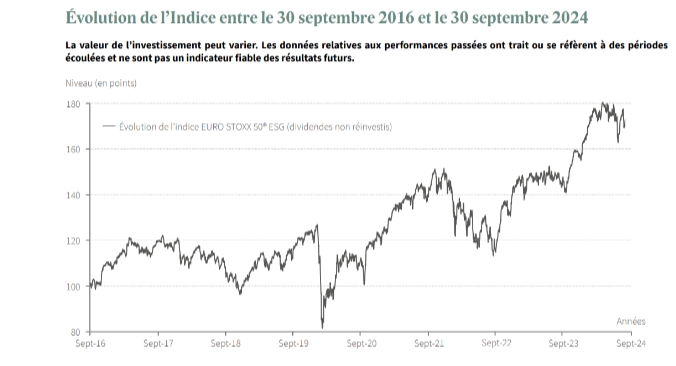

- Gain conditionnel : Un gain de 5 % par année écoulée, conditionné à l’évolution de l’indice EURO STOXX 50 ESG par rapport à son niveau initial en 2025 (date de constatation initiale : 15 avril 2025).

- Sortie en cours de vie : Possibilité de sortie partielle ou totale avant l’échéance, avec un prix de vente dépendant des conditions de marché en vigueur au moment de la sortie.

- Avantages fiscaux : Réduction ou exonération d’impôts sur les rendements en fonction de la durée de l’investissement (entre 4 et 8 ans).

- Transmission avantageuse : L’épargne est exclue de la masse successorale en cas de décès, ce qui permet une exonération des frais de notaire ainsi que des droits de succession.

- Transmission immédiate : Les sommes épargnées sont transmises directement aux bénéficiaires désignés dans le contrat d’assurance-vie, sans délai.

Photo : Pixabay - Pexels.